Dat federaal minister van Financiën Vincent Van Peteghem (CD&V) een grootschalige fiscale hervorming voorbereidt, is intussen genoegzaam bekend. Zoals de traditie het wil, heeft hij daarbij eerst een advies gevraagd aan de Hoge Raad van Financiën. In juli publiceerde die een eerste aanbeveling, met een aantal bevindingen. Een van de focuspunten in het document is de hervorming van de federale woonfiscaliteit, waarmee de belastingvermindering binnen het langetermijnsparen voor de niet-eigen woning alleen maar extra in het vizier komt.

Pro memorie: de toepassing van het langetermijnsparen op een krediet voor een niet-eigen woning (zoals een tweede verblijf, een huurwoning, …) is omstreden, omdat de vergelijking wordt gemaakt met de afschaffing van de woonbonus voor de eigen woning in alle gewesten behalve Wallonië (daar werd de woonbonus omgevormd tot de chèque habitat).

In dit artikel gaan we niet nader in op de bezwaren die daarbij rijzen en de tegenargumenten die erbij geformuleerd kunnen worden. Noteer wel dat het debat vaak erg eenzijdig gevoerd wordt en er bijvoorbeeld amper rekening wordt gehouden met kortingen in de registratierechten voor de eigen woning, het ontstaan van een ongelijke behandeling tussen roerende en onroerende investeringen en de nefaste consequenties voor de woningmarkt, inzonderheid het reeds bijzonder kwetsbare patrimonium aan huurwoningen.

Wel staan we hier stil bij de concrete inhoud van het eerste, voorlopige advies van de Hoge Raad van Financiën.

Dat advies stelt terecht dat er heden nog een aantal fiscale voordelen voor het verwerven, bouwen, verbouwen, ... van een andere dan de eigen woning worden verleend door de federale overheid:

- de aftrek van interesten van schulden aangegaan voor het verwerven of behouden van de woning en van de erfpacht en opstalvergoedingen die worden betaald voor de andere dan de eigen woning (art. 14, WIB 92)

- een belastingvermindering langetermijnsparen voor de kapitaalaflossingen van een hypothecaire lening met een looptijd van minstens 10 jaar die werd aangegaan om een in een lidstaat van de EER gelegen woning, andere dan de eigen woning, te bouwen, te verwerven of te verbouwen (art. 1451, 3°, WIB 92)

- een belastingvermindering langetermijnsparen voor individuele levensverzekeringen die een lening voor een andere dan de eigen woning waarborgen of wedersamenstellen (art. 1451, 2°, WIB 92)

De beleidsmatige discussie richt zich voornamelijk op het tweede voordeel.

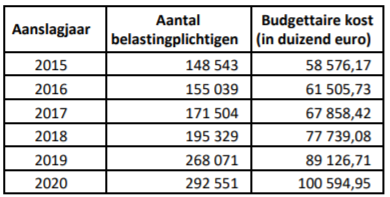

Daarover is de Hoge Raad formeel: het advies luidt om de belastingvermindering af te schaffen voor contracten afgesloten vanaf 1 januari 2022. Dit in hoofdzaak omdat er significante gelden mee vrijgemaakt kunnen worden om de fiscale hervorming te financieren (inzonderheid bijkomende lastenverlagingen op arbeid). Op termijn zou de besparing oplopen tot meer dan 100 miljoen euro per jaar. In aanslagjaar 2020 waren er immers 292.551 belastingplichtigen, die elk genoten van het langetermijnsparen voor een totaalsom van die grootorde.

Aangezien de afschaffing focust op de nieuwe contracten mag de budgettaire opbrengst de eerste jaren slechts geraamd worden op maximaal 10 miljoen euro. Enkel het aandeel nieuwe contracten valt immers weg. De oude contracten worden gehonoreerd, waardoor de middelen die daaraan besteed moeten worden slechts gespreid doorheen de tijd vrijkomen.

Rush in het vooruitzicht?

De onmiddellijke besparing is bijgevolg het voorkomen van meeruitgaven. Vanuit dat perspectief merkt de Hoge Raad op dat de kost de voorbije jaren telkens met meer dan 10 miljoen euro per jaar is gestegen. De aanbeveling van de Hoge Raad is dus om op zeer korte termijn te interveniëren. Vraag is nu of de minister dat advies zal volgen. Zo ja, zouden we in het najaar gerust wel eens een rush kunnen zien op tweede verblijven en onroerende investeringen. Noteer daarbij wel dat wie reeds een woonbonus heeft lopen, slechts kan genieten van het langetermijnsparen voor zover de fiscale korf nog niet is gevuld met uitgaven die voor de woonbonus in aanmerking komen. Zaak zal zijn om goed in de gaten te houden of hieromtrent in de begrotingsgesprekken en de programmawet maatregelen vervat zitten. De voorzet is in elk geval gegeven.

Bron: HRF, Eerste rapport betreffende een brede fiscale hervorming, https://www.hogeraadvanfinancien.be/sites/default/files/public/publications/hrf_fisc_2021_07.pdf